Q:意味のある収支計画を立てたいのですが?

A:立てましょう。いくつかポイントがあります。

収支計画を立てる

農閑期に時間を見つけて年間計画を立てる農家さんは多いです。実務的には、①年間計画を文字にして、②収支計画(数字)を立てて、③文字と数字が矛盾しないように修正する、といった手順を追うことになります。

その中で、かなり重要で、最も難しいのが、収支計画の策定です。ここでは、収支計画づくりに的を絞って解説します。

この記事では、

・合理的かつ実現可能な収支計画とは何か

・農家さんが実務で使える収支計画の立て方

について、私自身の年間収支計画立案に使ったフォーマットを例に説明します。

ちなみに、完璧な計画を最初から作るのはほとんど不可能ですし、一度で理解する必要もありません。後で見返せるように書いていますので、まずはざざっと目を通してみてください。

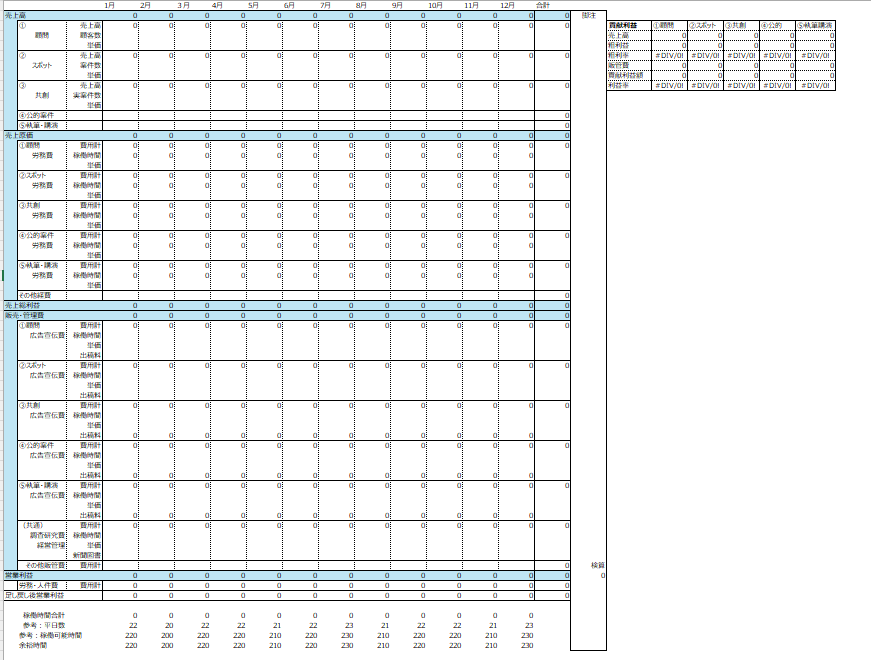

収支計画の全容

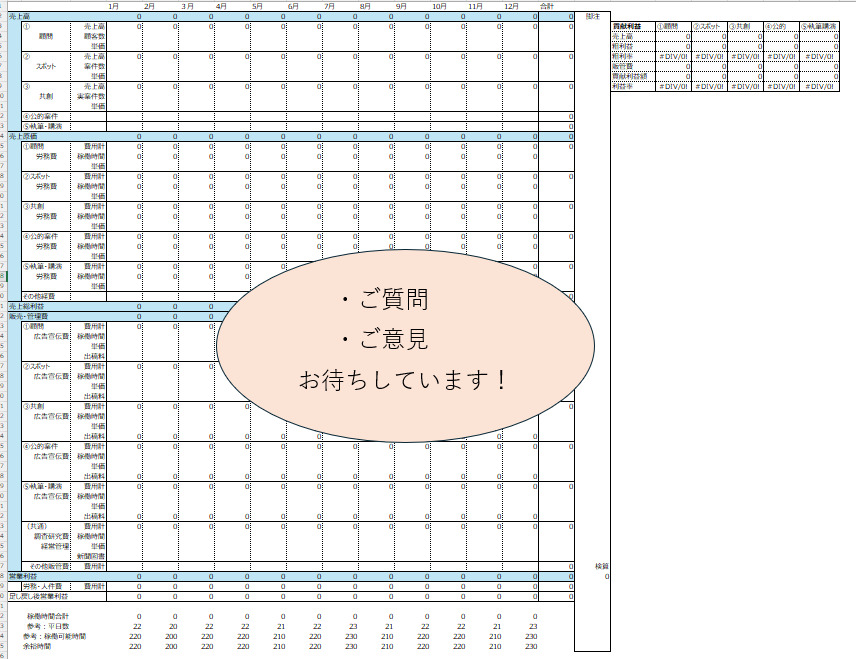

収支計画の全体像はこちらです。

こちらは、私が年始に実際に使ったフォーマットです。農業経営アドバイザーとしての計画ではありますが、内容を変えれば農家さんにもお使いいただけます。というよりもむしろ、農家さんの収支計画に使うフォーマットを改造したものなので農業用に使った方が本来は使い勝手が良いはずです。

この収支計画の主な長所は、①経営者自身の稼働時間と余力を可視化できること②作目の選定に使えること、の2点です。いつ何を作って売るのか、そのために何を工夫すれば良いのかを考える土台になります。

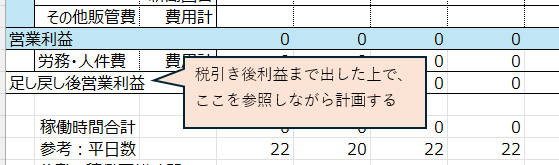

今回お見せするフォーマットでは、資金繰り計算は省いて本業の採算が見える形に絞っています。現預金残高を把握するためには、①税引後利益まで出した上で、②運転資金増加額③固定資産増加額④借入残高増加額⑤税払いタイミング、などの調整項目を加えます。

お分かりの通り、このフォーマットは決算に用いる損益計算書を改良したものです。損益計算書は本来は主に税務目的で用いるので、勘定科目などの使い方にはある程度の決まりがあります。しかし、年間計画というのは経営を良くするための内部資料(管理会計といいます)なので、厳密な決まりに従う必要はありません。決算書にある項目を省いたり、決算書にはない項目を加えたりしてもOKです。

Webに落ちている他のフォーマットが使いやすければ、そちらをお使いいただければと思います。実際に、お客様が既に別フォーマットで計画を作っている場合には、そのフォーマットに従ってアドバイザリー業務を提供するくらいなので。

ただし、どのようなフォーマットを使ったとしても、抑えるべきポイントは大きくは変わりません。詳細な作り方やポイントは次章に回して、まずは原理原則的なポイントから説明していきます。

月ごとの数字を出す

いくらの売上を出したいのか、そのためにいくらの費用を掛ける予定なのかを、月ごとに計算します。ある程度細かくしておかないと、振り返りの時に使いづらいです。年始に作った収支計画の存在を次に思い出すのは次の年始といった作りっぱなしにならないように、月ごとに刻むのをおすすめします。

作目ごとの利益額を計算する

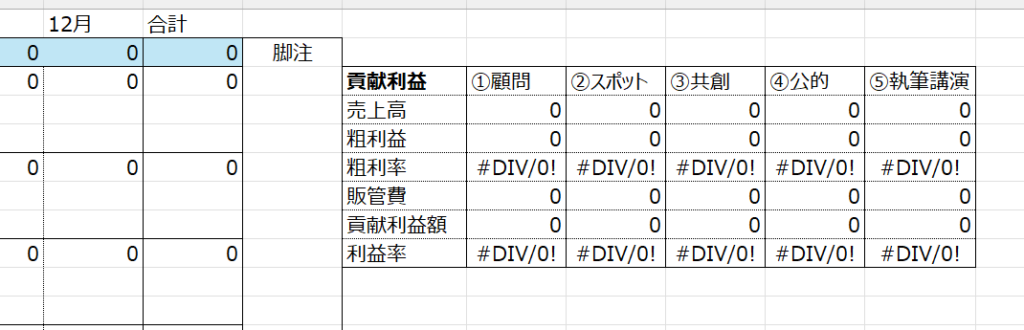

たとえば、4部署からなる会社があったとします。全体では黒字だし、A~C部署は絶好調だけど、D部署は利益を出せているのか自信がないといった場合。そのときには、D部署を単体で分析して、D部署が本当に赤字なのかを確かめなければなりません。D部署が単体で創出する利益のことを「貢献利益」といいます。

作目ごとの「貢献利益」を予め計算しておくことはとても重要です。これをやらなければ計画を立てる価値が半減すると言っても過言ではないくらいです。といってもやることは簡単で、たとえばトマトとイチゴを作る場合には、トマトの貢献利益とイチゴの貢献利益をそれぞれ計算するだけです。先ほどのエクセルの右側にあるように、貢献利益のテーブルを作って、そこに計算式を入れれば自動的に計算できます。すごく簡単なので、一度やってみてください。

手入力は最小限に、なるべく数式で落とし込む

たとえば、1月から12月の売上高の合計額を右端に記入しますが、その合計額の欄にはsum関数を使うことをおすすめします。「=D3+E3+・・・」と記入するのは可ですが、電卓を叩いて手入力するのはやめてください。紙に書いたりWordやPPTを使うのもおすすめしません。エクセルなどの計算ソフトを用いてください。手入力をなるべく排して、「1か所を変えたら全体が矛盾なく自動的に変わる」仕組みを作ることが肝心です。

なぜなら、1か月後、2か月後に計画を見直すときに困るからです。現段階で構築したエクセルシートの細部を、1か月後に覚えているはずがありません。目標数値を修正したときにエクセル全体に矛盾が生じてしまったら、見直しの手間が倍増します。

手入力は最小限にして、1か所を変更したら全体が矛盾なく変わるように全体を連動させておきましょう。

収支計画策定の手引き――いま、取り組もうとしている農家さんのために

それでは、収支計画のつくり方を具体的に説明します。

・売上高を計画する

・売上原価を計画する

・販管費を計画する

・労力の割り振りを計画する

・作目を計画する

の順番に、説明していきます。

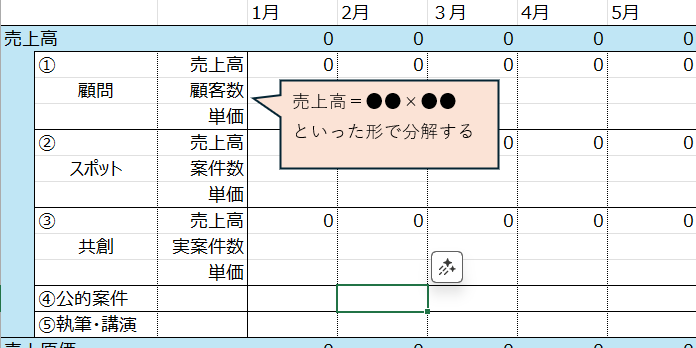

「売上高」を計画する

多くの場合、文字にした経営目標には、年間販売額に関連する言葉があるかと思います。それと整合するように、「売上高」の計画から始めるのがオーソドックスです。

売上高を計画する際には、「販売額=●●×●●」といった形で分解すると良いです。「販売額=収量×単価」とした上で、9000kg×500円=450万円といった要領です。このように分解することで、何を頑張れば良いのかが明確になりますし、ありえない計画を立てて絵に描いた餅に終わる可能性も下げられます。

売上高の分解の仕方は色々あります。たとえば「販売額=顧客数×単価」としても良いですし、「販売額=圃場面積(反)×単収(万円/反)」としても良いでしょう。自分が何を重視したいのか、これから1年何に力を入れたいかによって数字を決めましょう。販路確保に課題を持っているなら、「販売額=顧客数×単価」として顧客数に目標を張る、圃場の拡大の是非を検討している段階なら「販売額=圃場面積(反)×単収(万円/反)」のように算出するのは効果的です。

また、前章でも説明した通り、作目別にその計算を行うことをおすすめします。上のフォーマットのように、①②③と作目ごとの売上を出しておきましょう。

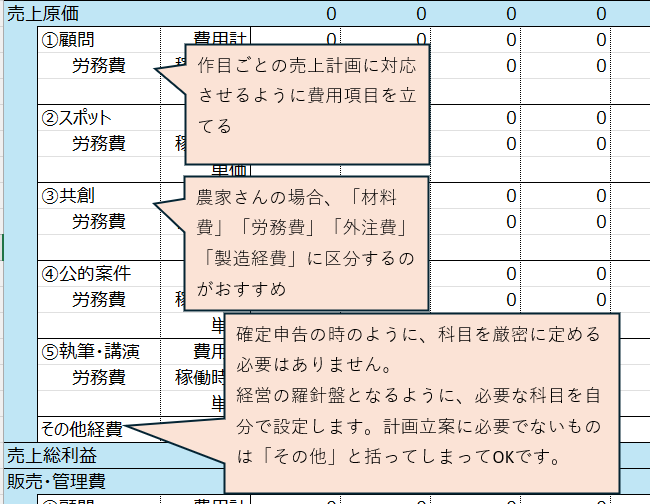

「売上原価」を計画する

売上原価というのは、農作物を生産するために直接的にかかる費用のことです。税務会計では勘定科目や計算方法に注意が必要ですが、管理会計ではあまり細かいことを気にする必要はありません。

農家さんの場合、売上原価を考えるときは「材料費」「労務費」「外注費」「製造経費」に区分して考えることをおすすめします。その理由は、大きな抜け漏れを防ぐためです。区分が曖昧になっても細かい数字を端折っても構いませんが、高額の抜け漏れが出ると怖いのでそれだけは注意しましょう。

たとえば材料費には、肥料費や農薬費を計上します。ざっくりで構わないので、前年実績を振り返って当たりを付けましょう。たとえば1000万円分のトマトを販売している農家さんの前年の肥料・農薬費が100万円だったら、「売上高」の販売額に0.1を掛けた値が「肥料・農薬費」として表示されるように数式を入れます。

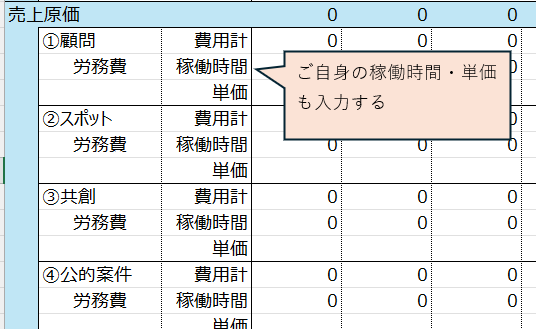

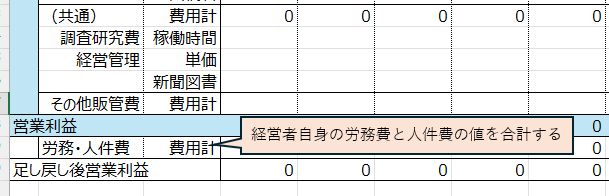

売上原価で特に注意していただきたいのが、「労務費」です。ここには、経営者さんご自身の労務費を入れておきましょう。これが、このフォーマットのミソです。

通常の税務申告書では、経営者さんへの支払いは役員報酬として行われることが多く、「売上原価」ではなく「販管費」として扱うかと思います。ただ、計画を作るためには経営者自身がどれだけの時間を作業に割けるかを考えることが重要だと、多くの農家さんのお話を聞いて感じています。そうした思想を背景にしているので、労務費には経営者ご自身の分も入れておきます。

上の画像の通り、売上原価に「労務費」とした上で、「稼働時間×単価」としていますよね。「顧問先様へのアドバイザリー業務には1カ月で●時間掛ける予定で、私の時給を●●円とすると、1カ月に●●円分の費用が掛かったことになる」という寸法です。こんな風に税務申告するのはもちろん間違いなのですが、内部資料としての収支計画を立てることが目的なので、経営者自身も時給換算して計算します。

収支計画表の後ろの方にある「労務費・人件費合計」から、経営者自身の報酬想定が自動的に算出されるようにしています。

「販売費及び一般管理費」を計画する

農家さんの場合、販売費及び一般管理費(いわゆる販管費)はあまり大きな問題にはならないケースが多いです。経営に影響を与えるような大きな額ではないなら、前年と同じ額を仮で入れるのでも問題はないかと思います。

ただし、注意点が3つあります。

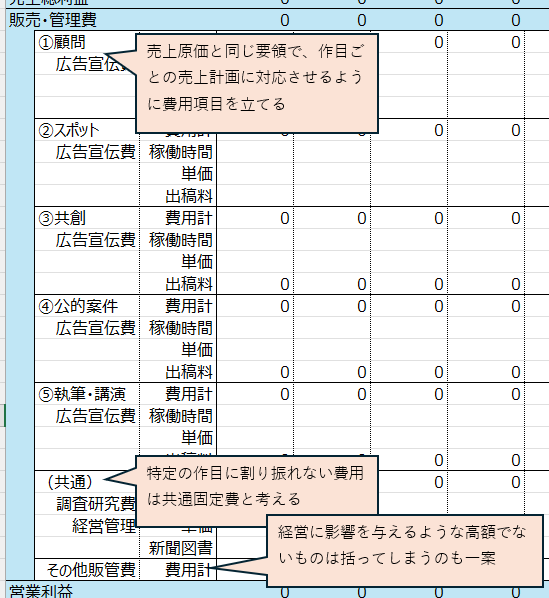

1点目は、ご自身の人件費については、売上原価と同じ要領で計算しておきましょう。農業に関わる全ての作業が、売上原価か販管費のいずれかに入っていることを確認します。経営を振り返る時間や肥料袋を受け入れたときの倉庫整理の時間、組合の集まりに行く時間は入っていますか? 几帳面にやる必要はないですが、自分の余力を過大or過小評価してしまうと計画の実現可能性が下がります。ある程度は詰めておきましょう。分からなければ多めに仮置きします。

たとえば、私は個人事業主の農業経営アドバイザーです。私は農業経営アドバイザーとして1人でも多くの農家さんと巡り合う必要があるので、広告宣伝費をある程度は掛けています。ここにいくらお金を掛けられるかは死活問題です。それに加えて、このような記事を書いたりSNSを運用したりするのも広告宣伝活動の一環です(生々しい話で恐縮ですが)。

よって、広告の出稿料に加えて、情報交換やPRに費やす時間を時給換算した上で、広告宣伝費を算出しています(たとえばD37のセルには「=D38*D39+D40」という数式を入れています)

2点目は、法人の場合は、ご自身の役員報酬は一旦ゼロにしておきましょう。労務費・人件費として時給換算で計上しているので、二重経常になってややこしくなります。この処理は後ほど行います。個人事業主には関係ありません。

3点目の注意点としては、販管費には、特定の農作物生産に割り振れない費用も入りがちです。たとえば私であれば、農業や経営の専門書を買ったり研究機関の図書館にお金を払って通ったりしています。それは、全てのアドバイザリー業務に活かすものであって、いずれか1つのお仕事にだけ活かせるものではありません。農家さんであれば、たとえば組合の役員を引き受けたり、圃場の周りの草取りや用水路掃除をしますよね。それは農業を営む上では避けては通れないものの、何かの作物のためだけの費用ではありません。

そのように何かの作物に割り当てられない費用を「共通固定費」といいます。共通固定費は、貢献利益を計算するときにはとりあえず無視して考えましょう。管理会計にも実はいろんな流派があるんですが、ここはシンプルに考えてよいことがほとんどなので、貢献利益計算の際には除外しました。

労力の割り振りを計画する

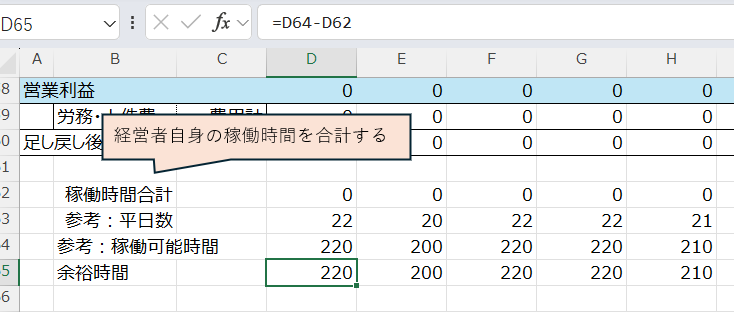

このフォーマットの良いところとして、1カ月に何時間稼働する見込みなのかが一目で分かります。もっと新しい事業を仕掛けられそうだとか、時間が足りないから従業員に任せようとかを、早い段階から考えておけるわけです。経営者ご自身に、あとどれくらいの余力があるのかが分かるわけですね。

たとえば私の場合は、平日10時間稼働を想定しています。月に稼働できる時間は最大で200~230時間ですよね。計画した稼働時間が、想定稼働時間を大きく上回っていたり下回っていたら、色々と考える余地があるということです。

作目を計画する

どの作目に時間とお金を配分するかも検討します。

貢献利益に注目してください。費用や利益を計算する上で、どれだけの時間が掛かるのかも含めて出るような仕掛けにしています。これも、エクセルの該当セルから引っ張ってきているだけです。

農業だけではありませんが、経営を行う上では見えないコストである「シャドーワーク」はどうしても必要です。それを込みで、作目ごとの利益率を計算できるというのは、経営判断に大きなプラスの効果を与えてくれるはずです。

もう1つ、法人の場合には、役員報酬を決める際の参考にもしていただけます。販管費において、役員報酬を一旦ゼロにして計算するようにお話ししました。経営者さんご自身への報酬額は、労務費・人件費として支払われるものと見なして計算しています。もし、ご自身で設定したご自身の時給が過大であれば、営業利益はマイナスになっているはずです。逆に、営業利益が大きくプラスになっているなら、ご自身の時給は適正or安すぎるということになります。この数字は役員報酬を計算するときに、大いに参考になります。

ここまで、ご理解いただけましたでしょうか?

繰り返しになりますが、疑問点がありましたらいつでもご連絡ください。

批判的なご意見もお待ちしています。その場合にはディスカッションをさせていただき、今後のアドバイザリー業務のブラッシュアップに使わせていただけますと幸いです。

収支計画(数字)を作ったら、文字の年間計画に立ち戻る

冒頭の囲み書きで書いた通り、文字の年間計画と数字の収支計画はセットです。収支計画を立てた後は、文字に起こした年間計画を改めて見てみましょう。理念や理想・目標は、きちんと数字に反映されていますか?

もし、文字と数字のすわりが悪いということであれば、そのギャップこそが経営課題であり、解決策を模索すべき場面なのかもしれません。解決策は課題ごとに違うので記事として一般化はできませんが、そのギャップにこそ時間を使って頭を絞るべきだと私は考えています。

ここまでざっと説明してきましたが、これを1人でやるのは結構な労力ではないかと思います。また、頑張って計画を立てたものの不安に思う方もいるはず。計画をかつて立ててみたけれど実行できなかった方も多いのではないでしょうか。

そうした皆さんの計画立案を手助けして、その後の実行フェーズまで年間を通してサポートする体制を整えています。「作って終わり」にならないように、月1回の振り返りまで一緒にやります。

ご連絡をお待ちしております。お問い合わせはこちらから