Q:借金はいくらまでなら適正ですか?

A:年間売上高が1つの目安です。

借入することは、悪ではない!

農業経営をする上では、借金は決して悪いことではありません。設備投資や事業拡大など、経営を前に進めるためには欠かせない手段ともいえます。むしろ、借金をできるのはそれだけ信用があるということなので、誇っても良いくらいです。

ただし、借入額が膨らみすぎるのは問題です。借りすぎは経営を圧迫して、借金を返すための自転車操業に陥るリスクもあります。農業における借入の適切な水準について考えます。

農業経営における借入の是非と注意点

銀行からの借入というと、皆さんどのようなイメージをお持ちでしょうか。

個人であれば、住宅ローンなどの特定の仕組みを除けば、借金はあまり望ましいことではないかもしれません。借金が絶対にダメというわけではないですが、借りずに生活を送れるならその方がいいのかなと思います。

しかし、経営となれば話は別です。事業を大きく進めるには、場合によっては億単位のお金が必要です。そのお金全てを自己資金や出資だけで賄うことは現実的には不可能に近いのではないでしょうか。経営と借金は、切っても切り離せない関係にあります。

※元銀行員の立場から言えば、金融機関とのつながりという意味でも、多少は借りておいた方が良いと思います。お金を借りたら、定期的に銀行員と面談をすることになるのですが、その時には金融のプロからアドバイスがもらえます。銀行員も融資先に倒れられては困るので、誠実なアドバイスを受けられるはずです。

とはいえ、お金を借りたいと申し出ても、貸してくれるかどうかは銀行次第。反社会的勢力とのつながりなどは即アウトですが、そのほかにも返せる見込みがなければもちろん借りられません。逆に言えば、お金を借りているということは銀行から信頼してもらったということです。銀行の与信審査は厳格ですから、「借入がある=信用がある」という証明にもなります。お金を借りられるというのは、それだけで誇るべきことだと私は思っています。

ただし、借りすぎるのは問題です。借金が膨らみすぎて返せなくなるような事態は絶対に避けるべきです。農業は事情が特殊で、本当に返せなくなりそうなときの救済措置は結構あるのですが、それでも返せなくなることはありえます。本当に返せなくなったときは、それはもう悲惨です。

返済不能とまではいかなくても、返済に追われるような事態も避けるべきです。いわゆる自転車操業のようなケースで、借金を返済するために別の借金をしたり、それすらできなければ設備を売ったり従業員を解雇したりして、経営者の苦悩は膨らむばかりです。オフィスに置いてある観葉植物は枯れていきますし、埃やゴミが床に溜まっていきます。経営者の苦悩が従業員にも伝播して、雰囲気が悪くなり、仕事の質は落ちるし人は辞めていきます。

農業で適切な借入金額の目安――いくらまでなら借りていいですか?

借金はいくらまで借りて良いのでしょうか。ここでは、2つの経営指標を紹介します。

借入残高が年間の売上高を超えたら要注意

借入額が適正化を判断する1つの目安が、年商に対する比率です(「借入金年商倍率」と言います)。借入金は年間売上高の半分(つまり売上6カ月分)に収めるのが望ましくて、年商を超えたら要注意と言われます。たとえば年商1億円の農業法人の場合、1億円以上借りたら危ないということですね。

この数値自体は、目安としての意味付けがかなり強いです。年商と借入残高を見るだけで比較ができるので計算が簡単なのですが、年商が高くても利益がマイナスだったら返済は難しくなります。年間の売上高を下回っていたらOKと言い切るのはかなり危険なのですが、もし借入額が年商を上回っていると結構苦しいと感じます。借入金年商倍率が1倍を超えている企業の経営支援をするときには、返済原資がきちんと確保できているかをコンサルタントはかなり気にします。

債務償還年数が10年を超えたら要注意

もう少し正確に見ようと思ったら、債務償還年数を見るのが良いです。債務償還年数というのは、「何年くらいで借金を返せそうか」を表す経営指標ですね。借入金年商倍率ほどではないのですが、簡易的な計算もできるのでおすすめです。債務償還年数の目安は、10年以上かかるようだったら要注意、15年以上だったら危険水準。ここでいう危険水準というのは、銀行からコンサルタントが送り込まれてきて、倒産を防ぐための「再建策」を練りましょうといった話が出るレベルです。

ちなみに、債務償還年数は「内部留保は一切せずに、会社の利益や現金を全て借入返済に費やした場合」で計算します。銀行と約束した返済期限を、債務償還年数が超えることは原則としてありません。もしあったら、かなりまずい状況です。

債務償還年数の計算式は、「借入金÷(当期純利益+減価償却費)」です。いろんな出し方があるのですが、これが一番シンプルなので、とりあえずこれで見てみましょう。なぜ減価償却費を足すかというと、減価償却費は毎年費用として数えるものなのですが、実際には現金の流出はないからです(現金はモノを買ったときに流出したので、これ以上は出ていきません)。ということで、「当期純利益+減価償却費」を、返済に充てられるお金として考えるんです(その方が、当期純利益だけで見るよりも、実際のお財布事情に近いです)

※減価償却費の考え方を理解するためには、利益とキャッシュフローの違いを意識するとよくわかります。利益とキャッシュフローが違うという話は別記事で解説しています。

ケーススタディ 借入金年商倍率と債務償還年数を、実際に出してみましょう

説明だけだと分かりづらいので、実際に計算してみましょう。

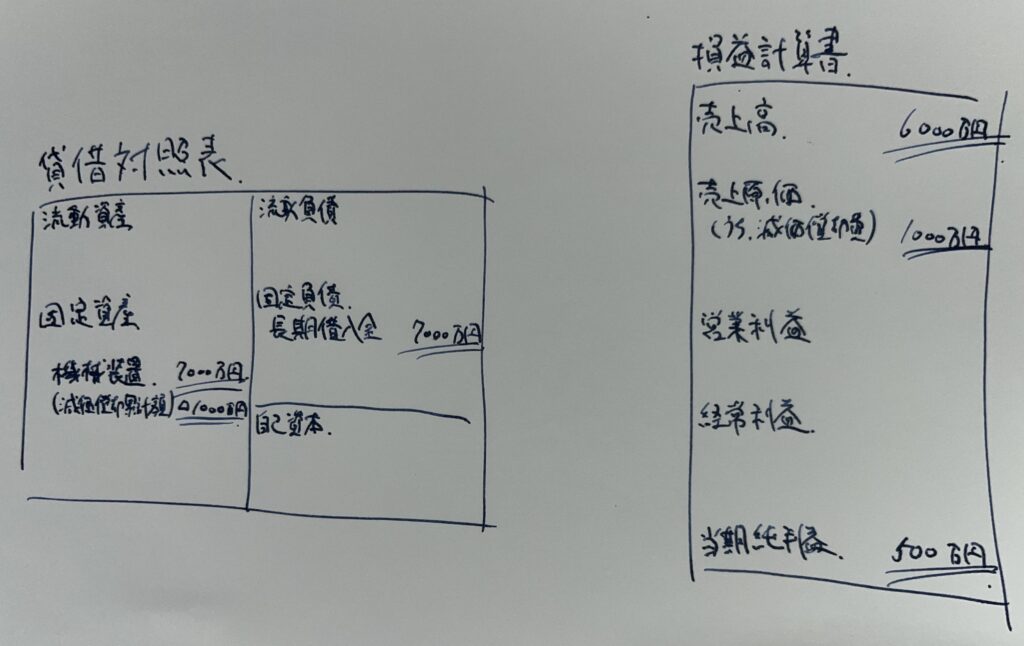

たとえば、年間売上高6000万円の農業法人が、7000万円の借金をしたとします。借入金年商倍率は7000万円÷6000万円=1.66666で、1倍を超えています。要注意の水準です。

そこで決算を詳しくみたところ、借入と同じ年に、農業用トラクター10台を7000万円で買っていたとします。つまり、そのトラクターを買うための借入だったということですね。そして、その投資がうまくいって、500万円の利益が出ていた場合を考えます。

下の画像は決算のイメージです。決算書を見慣れていない方は無視してOKです。

トラクターの耐用年数は7年なので、減価償却費は毎年1000万円分計上されています。ということで、その1000万円と、当期純利益の500万は、借入金の返済に使えることになります。

先ほどの計算式に当てはめてみましょう。「借入金÷(当期純利益+減価償却費)」を計算したら、「7000万円÷(500万円+1000万円)」なので、4.6666という結果が得られます。この計算式は、「何年くらいで借金を返せそうか」を表すものなので、4.67年くらいで返せる見込みだと分かります。

借入金が適正かどうかは、複数の経営指標を使って判断する

1つの目安で問題がなかったからと言って、借入金が適正だと判断するのは甘すぎます。逆に、1つの目安を超えているからと言って借入が多すぎると判断するのも厳しすぎます。経営指標はあくまでも目安なので、それを人間の目で考えながら、様々な事情も含めて考えていくことになります。

上の場合はどうでしょうか。借入金年商倍率は1倍を超えているけれども、実際には利益はきちんと生み出しています。債務償還年数的に、返済原資も確保されている状態だと言えるでしょう。また、7000万円分のトラクターを買うために7000万円の借金をして、7000万円分のトラクターを実際に買っているので、借入の意図も明確で目的外に使用している形跡も見られません。銀行からの貸出条件の再確認や農家さんのお人柄とか圃場とかも見るのですが、この段階では経営的には問題のない借入(無理をせずに返せそう)だと考えてよさそうです。

設備投資などで多額を借り入れるときの注意点 定性面も考慮した投資計画を立てよ

たとえば、先ほどの会社が、さらにトラクターを10台7000万円で買いたいから追加で7000万円を借りたいといったケースを考えましょう。投資の結果として売上高は1億円になるけれども、諸費用も増えるので利益額は100万円増の600万円に落ち着いたとします。

このとき、細かい計算は省きますが、借入金年商比率は1を大きく超えて1.4年分、債務償還年数は5.4年となります。これを見て、皆さんはどう思うでしょうか。借入金年商比率は1を超えているけれども債務償還年数は10年を下回っているから、先ほどの論理でいけば「おっ、悪くない」と思うわけですよね。

ただ、この辺りが難しいところで、借入額がこれだけ膨らむのであれば、色々なことを考えなければなりません。借入金は決まったペースで返済しなければなりませんが(約定返済と言います)、いつ何が起こるか分からないからです。経営規模に対して借入額がかなり多いので、ちょっとした予測のズレが致命傷になることもありえます。たとえば天候不順や従業員の退職、取引先の倒産などですね。

そこで、2つの対策が必要になります。1つ目は、より多くの経営指標を参照すること。たとえばこれだけ投資額が大きくなると現金残高が心配になるので、流動比率や現預金月商比率などを参照します。また、年商1億円を超えるためには組織化が必要なので、人件費率や資本装備率なども確認しておきたいです。

2つ目は、不測の事態も織り込んだ計画を立てることです。たとえば、「もし来年不作になったら今年度比で90%の売上高になるだろう」とか「台風が来てトラクターが壊れたら修繕費などで2000万円の費用がかかる」「従業員が辞めてしまったら、売上が大きく落ち込むし、採用教育費がたくさんかかりそう」とかを想定します。そのときに、売上や利益、お財布の現金の金額がどうなるか、などを見ていきます。

投資計画の立て方については別記事に詳しく書いていますので、そちらを参照してみてください。

借入は計画的に アクセルとブレーキをうまく使って農業経営を軌道に乗せる

まとめると、借入を積極的に行うのはとても良いことですが、借りすぎは良くない。どれくらいからが借りすぎかというと、借入金額が年商を超えるときや、どれだけ頑張っても返済に10年以上かかるときは、要注意水準です。ただし、借入金額が経営規模に対して大きいときは、目安だけでなく実態もきちんとチェックすべきだというのが専門家としての見解です。

実際には、借入金額が少なくても投資計画はきちんと立てた方が無難だと思うのですが、とりあえずの第一歩としては経営指標を確かめるのも良いでしょう。過去記事の繰り返しになってしまい恐縮ですが、やらないよりもやった方が100倍良いと思います。

最後に宣伝です。2025年8月に、「財務診断パッケージβ版」をリリースしました。決算書を分析して、貴社の強み・弱みを客観的な数値で把握することを可能にするサービスです。もちろん、借入金が過大かどうか、その場合にはどうすれば良いのかも含めて助言させていただきます。「財務診断パッケージβ版」のご検討をよろしくお願いします。

「財務診断パッケージβ版」の詳細はこちら