キャッシュフローは見た方がいい? 農家の経営を支える「現金の流れ」の話

Q:利益額だけじゃなくてキャッシュフローも見た方がいいですか?

A:場合によるのですが、見た方がいい農家さんが多いです。

キャッシュフローで、現金がなぜ増えたのかを把握する

キャッシュフローを日本語で言えば「現金の流れ」です。キャッシュフローを見るというのは、手元キャッシュの額(銀行口座に入っている額)が、なぜ増えたか、なぜ減ったかを把握することです。

キャッシュフローを見るためには貸借対照表と損益計算書から計算する必要があるので、ちょっと手間です。キャッシュフローを把握するべきかは会社によるのですが、やっておいた方が良いなあと感じる農業法人は結構目にします。

キャッシュフローを見るべき農家さんの特徴や、キャッシュフローの出し方・見方について説明します。

利益が出ていても、企業は倒産する

黒字倒産という言葉は聞いたことがあると思います。会社としては利益を出しているのに、何らかの理由で廃業してしまうことですね。日本全体で見れば年間に1万社くらいが倒産しているのですが、その3~4割は黒字倒産です。

黒字倒産の理由には色々あって、分かりやすいのは後継者不足です。しかし、会計上は黒字なのに借入金を返せず倒産してしまうといったケースも、実は結構あるのです。預金額(キャッシュ)が思ったよりも少なかったわけですね。

皆さんも、「口座残高は思ったよりも増えていないのに、決算資料では利益がガッツリ出たことになっていて、税金をたくさん支払った」といった経験があるのではないでしょうか。損益計算書における利益額とキャッシュフローは、結構違った動き方をするんです。

損益計算書で利益が出ているからといって安心してはいけません。利益が出ていてもキャッシュが残っているとは限らないからです。必要以上に利益が出ていると法人税が増えてしまうため、キャッシュがむしろ出ていく要因にすらなります。

キャッシュフローは把握するべきか

キャッシュフローを把握したほうが良いかについてお話ししましょう。一般論として、現預金(キャッシュ)が潤沢で、減る見込みもないなら、キャッシュフローを重視する必要性は低いと思います。

キャッシュフローを特に見るべき農業法人は、だいたい3通りです。①これから、人や設備にどんどん投資していく予定の会社②銀行や農協などからお金をたくさん借りている会社③現段階でキャッシュがあまり多くない会社、です。

キャッシュフローを重視しなくても良い会社は、その裏返しです。事業として拡大させる予定がしばらくはなくて、返す必要のある借入もなくて、会社の口座に現預金がいっぱいある場合は、キャッシュフローに気を遣う必要性は低いです。

※裏技的なのですが、社長さんご自身が資産家の場合には会社に「貸し付ける」こともできるので、見た目以上にキャッシュに余裕があるといったケースもあります。社長さんから会社に対する貸付は「役員長期借入金」と呼ばれるもので、普通に正当な取引です。

※農家さんがキャッシュを語る上で欠かせない仕組みが「収穫期払い」なんですが、これはキャッシュアウトが後ろに倒れるので、キャッシュフロー経営的には有利に働くことが多いです。口座残高が一時的には多く見えるため、使い過ぎには注意してください。ちなみに、私も収穫期払いには対応しています(宣伝です、記事中にすみません)

キャッシュフローの見方(基本)

キャッシュフローを把握するためには、「キャッシュフロー計算書」を作ります。決算書から作成できます。計算方法は直接法と間接法の2通りがあるのですが、いずれにせよ自力で作るのは少し難しいので、たとえば中小企業庁が公式に無料提供している作成ツールを活用してみるのがおすすめです。

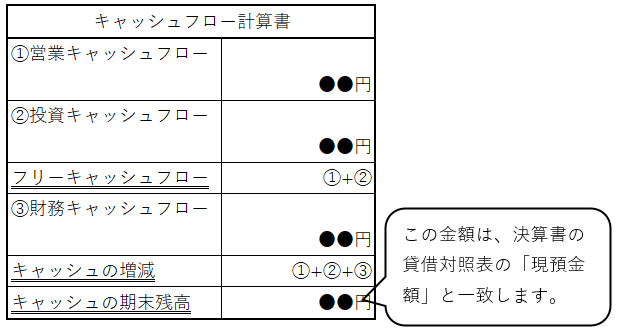

キャッシュフロー計算書は、「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」の3つから構成されます。ざっくりいえば、下図のような構成になっています。

キャッシュフローを見るときのポイントは、基本的には3つ

- 営業キャッシュフローがプラスか

- 投資キャッシュフローがマイナスか

- フリーキャッシュフローがプラスか

これを見れば、前期のキャッシュフローが適切だったか、つまり「今までの流れのままで事業を継続できそうか」が分かります。

①営業キャッシュフロー

営業キャッシュフローとは、1年間にわたって農業を行った結果として、お金が増えたか減ったかを表します。

これがマイナスだったら、1年間頑張ったのにお金が減っちゃった、ということになります。そのままの流れで事業を続けるといつか破綻してしまうので、なぜマイナスだったのかを分析していく必要があります。分析するときには、営業キャッシュフローの中でもどの項目が増えたのか減ったのかを細かく見ていきます。

②投資キャッシュフロー

投資キャッシュフローからは、設備をどれくらい買ったかが分かります。設備を買うと、投資キャッシュフローはマイナスになります。なぜなら、その対価としてキャッシュを支払ったからです。

ちょっと分かりづらいので、例を出しますね。たとえばビニールハウスを450万円で買ったとします。財務的に見れば、450万円の現預金が450万円のビニールハウスに変わっただけなので、この取引自体は損でも得でもありませんから、損益計算書には直接は反映されません。けれども、ビニールハウスを購入したことで、キャッシュが減少したことは事実ですよね。これを把握することが大事なので、投資キャッシュフローには「-450万円」として表示されるといった仕組みです。

営業キャッシュフローはプラスであることが望ましいのですが、投資キャッシュフローはマイナスの方がむしろ良いです。投資キャッシュフローがプラスというのは、たとえば手元キャッシュを作るために設備投資を売却した時などに起こる現象です。内容次第では健全な時も全然あるのですが、ある程度の投資をしなければ事業は先細ってしまうことをふまえると投資キャッシュフローはマイナスが理想とされています。

③フリーキャッシュフロー

投資キャッシュフローは、経営的な先細りを防ぐために、マイナスが望ましいと申し上げました。とはいえ、限度があります。無理な投資をしすぎてキャッシュが激減したら、それは経営としては危険です。

そこで、確認しておきたいのがフリーキャッシュフローです。フリーキャッシュフローというのは、営業キャッシュフロー(農業で生み出した現金)から、投資キャッシュフロー(投資に使った現金)を引いたもので、会社の「キャッシュを作り出す実力」を理解するものです。銀行や農協から借り入れるお金は除外しているので、自分の力で現金を生み出せたかが分かります。

もし、営業キャッシュフローがプラス(農業を頑張った結果としてお金を作り出せた)なのに、フリーキャッシュフローがマイナスであったなら、それは投資をしすぎたというサインです。このままの流れで投資を進めてしまうと、いつか資金繰りが悪くなってしまうので、投資は控えめに行ったほうが無難かもしれません。

キャッシュフローの見方(応用・緊急)

先ほどのキャッシュフロー計算書は、「去年の流れのままで経営を行って良いのかどうか」が一目で分かるものでした。

ただ、目の前のキャッシュが本当に尽きかけている時には、月単位・あるいは日単位での現預金管理が必要になります。農業法人では(私の経験則では)あまり見ないのですが、他業種では結構頻繁に見ます。たとえば、銀行からの借入が返済できず、返済を猶予してもらっている(リスケと言います)とか、従業員への給料・ボーナスの支払いが滞っている(遅配・欠配)などですね。

こうした問題が起こる可能性が高い場合、問題がすでに起こっている場合には、「資金繰り表」を作ります。資金繰り表は、いつ・どれだけのキャッシュが必要になるかを書き出した上で、銀行口座の残高を1日単位で記録していくものです。結構面倒ではあるのですが、フォーマットさえ作ってしまえば事務的な作業を行うだけです。そしてそのフォーマットは日本政策金融公庫が無償で提供してくれているので、必要であればご使用ください。

通常の農業法人なら、キャッシュフローは見ておくべき

キャッシュフローは把握しておいて損はないです。手元キャッシュが無くなると、経営者としては精神的に結構つらいです。本当に枯渇してしまったら、決算書上はいくら利益が出ていても、倒産してしまう可能性すらあります。転ばぬ先の杖という意味でも、キャッシュフローは把握しておくことをお勧めします。

先ほどの中小企業庁のフォーマットで、まずはキャッシュフロー計算書を作ってみましょう。やる気になれば15分くらいでできるはずです。そのうえで、お困りのことや分からないことがあれば、お気軽にご連絡ください。作成方法から活用の仕方までご説明します。

最後に宣伝です。今、「財務分析サービス」を1万円にて試行的にご提供しています。決算書3期分をお送りいただくことで、財務的な面からの長所や短所、注意すべきポイントなどをパワーポイント5枚程度でお送りするものです。「次の投資をしていいのか迷っている」「借入金が膨らんでいて、ちょっとだけ不安」「財務は考えたことがないので一度プロの目からどう見えるのかを教えてほしい」といったご要望にお応えできるかなと思って始めたサービスです。本記事でご説明したキャッシュフロー計算も行います。ぜひご検討ください。